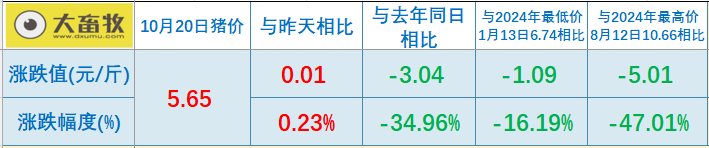

1、猪价止跌上涨

大畜牧根据27省的猪价数据,计算出10月20日全国平均猪价为每斤5.65元,比昨天上涨0.01元,止跌上涨。

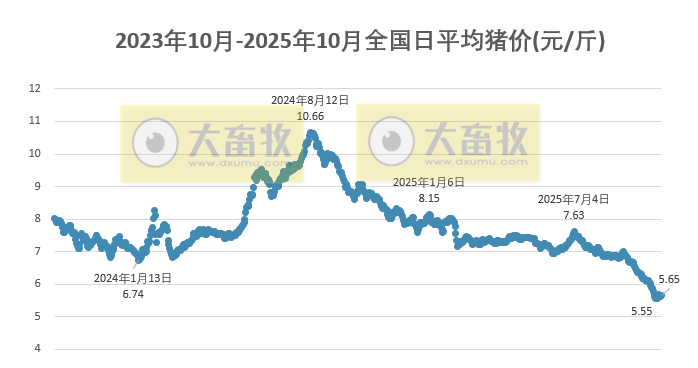

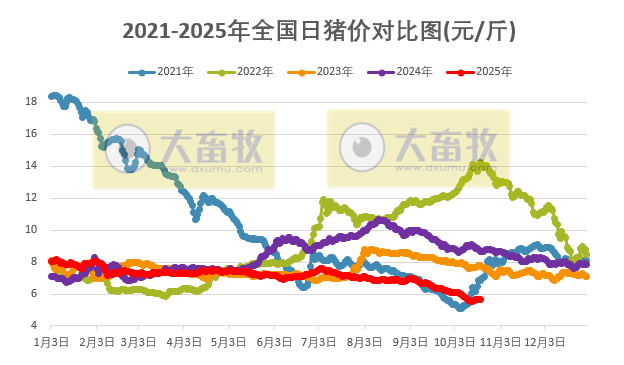

与去年同一天相比,猪价下跌了3.04元,跌幅为35.0%,为近6年同期最低价;其中2022年同期达到当年最高价14.25元,2021年同期是低位持续反弹,2023和2024年同期呈现震荡缓慢下跌趋势,2025年同期正在底部震荡;

与去年最低点1月的6.74元相比,还下跌了1.09元,跌幅为16.2%,不仅低于去年最低点,也低于2022年和2023年最低点。

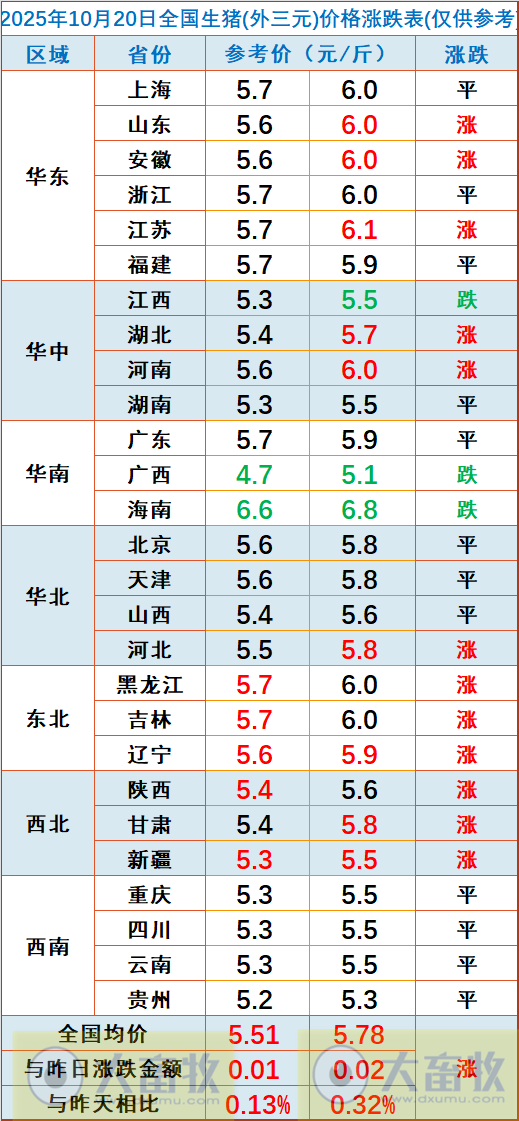

2、上涨省份增多

从全国各省情况来看,上涨省份数量多,共有12省上涨,比昨天增加10省,上涨幅度均为0.1元,其中东北和西北区域出现全面上涨;还剩下3省下跌,比昨天减少7省,下跌幅度均在0.1元-0.2元之间。

其中海南下跌至6.8元,跌破7元大关,但仍然位于最高,其次是江苏上涨至6.1元,广西下跌至5.1元,位于最低。

3、产能调控落实情况

自5月底以来,国家相关部门已四度召开产能调控座谈会,政策力度逐渐加码,如6月农业农村部会议提出到今年年底全国调减能繁母猪100万头,9月农业农村部畜牧兽医局会同国家发展和改革委员会召开生猪产能调控企业座谈会,进一步落实产能调控要求。

当前,行业对此的落实情况如何?

中信建投期货养殖分析师魏鑫介绍说,从相关报道和上市企业财务报表上看,企业产能调节的执行程度有所不同,部分头部企业确实实现了能繁母猪的调减,但更多的企业处于小幅调整或维持观望的状态。从数据上看,目前的能繁母猪数量下降有限,距离100万头的减少量还有一定距离,预计至少需要半年的去化时间。

一德期货生鲜畜牧产业分析师侯晓瑞表示,行业头部企业如牧原股份等积极响应号召,母猪存栏高位回落,但由于前期养殖利润尚可,9月下旬后行业才面临仔猪及育肥猪双亏的局面,因此中小型场产能去化不明显,甚至部分企业仍有增产现象,导致全行业母猪产能去化不及预期。但若后期养殖延续亏损,或能看到行业明显的去产能动作。

4、未来的供需格局变化及猪价走势

据一德期货生鲜畜牧产业分析师侯晓瑞介绍,假期之后猪价下跌明显,尤其在价格跌破12元/公斤后有明显加速迹象,部分养殖户有恐慌出栏动作,猪价当前围绕11元/公斤震荡为主。

近期猪价的表现表明生猪行业产能增长超出市场预期,且由于前期行业长期处于盈利状态,母猪产能无法有效去化,未来一段时间生猪产能或仍过剩,即使有冬季需求提振,猪价也难走出独立上涨行情。

具体看,9月下旬后行业面临仔猪及育肥猪双亏的局面,淘汰母猪的情绪有所增加,产能去化速度较前期有所提升,但超预期去产能现象还未发生。

短期看,9月至今,出栏体重仍处于环比增长态势,猪价的大幅下跌也未使得短期产能明显出清,前期的恐慌出栏可能主要集中在无法继续压栏的大体重猪上。

因此,在需求未大幅度提升的情况下,短期猪价反弹力度有限,但继续大幅下跌并维持在现金流成本以下在较长时间内也难看到,因为短期出栏压力小幅缓解后,养殖端只要不出现恐慌性抛售,生猪价格或维持底部震荡为主。

若10月开始母猪产能明显去化,对应2026年8月后育肥猪产能下降,若养殖端提前出现降重抛售现象,时间可能提前1~2个月,因此2026年6月前生猪供应或长期面临过剩的局面,其间猪价波动取决于养殖端出栏的节奏变化。

春节前后的猪价预计呈现“跷跷板”行情,估值高点难超14元/公斤,低点取决于市场情绪变化,若无恐慌性出栏,现货价格亦难大面积跌破10元/公斤。

中信建投期货养殖分析师魏鑫认为,从产能的角度看,生猪价格目前处于底部震荡期,甚至还有继续创新低的可能;短期看,需求暂未进入节日备货范围,供应压力持续,价格压制力量比较明确;中长期需要关注储备、冻品等外部影响,但目前能够看到的产能影响范围内,猪价很难有明显起色。

正信期货高级分析师李莉表示,中期看,通过反映仔猪供应和需求的领先指标判断,猪价在未来3个月或继续承压。

近年来随着规模化养殖推动专业分工加速,大规模养殖主体在前端环节的占比大幅提升,中小规模主体更多地从事下游育肥环节,基础产能波动趋缓而生产效率影响凸显,仔猪供需对猪价的指引明显加强。

长期看,基于生猪基本面周期推演,2025年生猪养殖行业已进入压力期,本轮压力期持续的时间以及跌幅远未达到历史平均水平,未来道阻且长。但今年政府对引导物价合理回升极为重视,5月下旬已启动生猪行业降重去产能,政策调控的持续性可能会缩短此次压力期持续的时间,进而减缓猪价的下跌幅度。